टर्म इंश्योरेंस क्या होता है यह सवाल हर उस व्यक्ति के मन में आता है जो अपने परिवार का भविष्य सुरक्षित करना चाहता है। आसान भाषा में समझें तो टर्म इंश्योरेंस एक ऐसा लाइफ इंश्योरेंस प्लान है जिसमें कम premium में बड़ा life cover मिलता है। अगर policy term के दौरान insured व्यक्ति की मृत्यु हो जाती है, तो nominee को sum assured यानी तय बीमा राशि मिलती है।

इसका मुख्य उद्देश्य investment return देना नहीं, बल्कि परिवार को आर्थिक सुरक्षा देना होता है। इसलिए टर्म इंश्योरेंस को pure protection plan भी कहा जाता है। अगर आप परिवार में कमाने वाले मुख्य व्यक्ति हैं, आपके ऊपर loan है, parents, spouse या बच्चों की जिम्मेदारी है, तो टर्म इंश्योरेंस आपके financial planning का बहुत जरूरी हिस्सा हो सकता है।

2026 में सही term insurance plan चुनना पहले से ज्यादा important हो गया है, क्योंकि medical cost, education cost और daily expenses लगातार बढ़ रहे हैं। ऐसे में केवल saving account या छोटी investment से परिवार की long-term security पूरी नहीं हो पाती।

टर्म इंश्योरेंस क्या होता है?

टर्म इंश्योरेंस क्या होता है इसे एक simple example से समझते हैं। मान लीजिए आपकी age 28 साल है और आप 1 करोड़ रुपये का term insurance plan लेते हैं। आप हर साल एक fixed premium भरते हैं। अगर policy period के अंदर आपकी death हो जाती है, तो insurance company आपके nominee को 1 करोड़ रुपये देगी। यह पैसा आपके परिवार को घर खर्च, बच्चों की पढ़ाई, loan repayment और future needs में help कर सकता है।

अगर policy period पूरा हो जाता है और insured व्यक्ति जीवित रहता है, तो normal term plan में कोई maturity amount वापस नहीं मिलता। यही वजह है कि इसका premium endowment या money back policy की तुलना में कम होता है।

कुछ plans में “return of premium” option भी आता है, जिसमें policy term पूरी होने पर paid premium वापस मिल सकता है, लेकिन ऐसे plans का premium usually ज्यादा होता है। Beginner के लिए सबसे पहले pure term plan समझना जरूरी है।

टर्म इंश्योरेंस क्यों जरूरी है?

टर्म इंश्योरेंस का सबसे बड़ा फायदा यह है कि यह कम premium में बड़ा cover देता है। अगर परिवार का main earning member अचानक नहीं रहता, तो income रुक सकती है, लेकिन expenses नहीं रुकते। घर का किराया, बच्चों की fees, medical bills, home loan EMI और daily खर्च चलते रहते हैं।

ऐसी situation में term insurance payout परिवार को financial shock से बचा सकता है। यह पैसा family को time देता है ताकि वे बिना panic के अपने future decisions ले सकें।

IRDAI की consumer guidance में भी life insurance खरीदते समय अपनी जरूरत, policy details, premium payment frequency, nomination और proposal form को सही तरीके से भरने जैसी बातों पर ध्यान देने की सलाह दी जाती है। [External Link: लाइफ इंश्योरेंस क्या होता है

टर्म इंश्योरेंस और बाकी insurance plans में फर्क

कई लोग term insurance, endowment plan, ULIP और money back policy को एक जैसा समझ लेते हैं। असल में इनका purpose अलग होता है। Term insurance protection के लिए होता है, जबकि endowment और ULIP में saving या investment angle भी जुड़ा हो सकता है।

| Plan Type | मुख्य उद्देश्य | Premium | Return | किसके लिए बेहतर |

|---|---|---|---|---|

| Term Insurance | Family protection | कम | Normal plan में maturity return नहीं | परिवार की financial सुरक्षा |

| Endowment Plan | Insurance + saving | ज्यादा | Maturity benefit मिल सकता है | conservative saving चाहने वालों के लिए |

| ULIP | Insurance + market-linked investment | ज्यादा | Market performance पर depend | risk समझने वाले investors |

| Money Back Plan | Periodic payout | ज्यादा | तय समय पर payout | regular payout चाहने वालों के लिए |

इस table से साफ है कि अगर आपका goal कम खर्च में बड़ा life cover लेना है, तो term insurance सबसे direct और practical option है।

[Internal Link: लाइफ इंश्योरेंस और हेल्थ इंश्योरेंस में क्या अंतर है]

2026 में सही टर्म इंश्योरेंस प्लान कैसे चुनें?

2026 में सही term insurance plan चुनते समय केवल premium देखकर decision नहीं लेना चाहिए। कई बार सबसे सस्ता plan सबसे बेहतर नहीं होता। आपको cover amount, claim settlement history, riders, policy term, premium payment option और company की service quality भी देखनी चाहिए।

सबसे पहले अपनी income, expenses और liabilities को समझें। अगर आपके ऊपर home loan, personal loan या business loan है, तो insurance cover में इन liabilities को जरूर include करें। इसके अलावा बच्चों की education, parents की medical जरूरत और spouse की future security भी ध्यान में रखें।

कितना cover लेना चाहिए?

एक common rule यह है कि term insurance cover आपकी annual income का कम से कम 10 से 15 गुना होना चाहिए। लेकिन यह सिर्फ basic estimate है। सही cover आपकी age, income, loan, family expenses और future goals पर depend करता है।

उदाहरण के लिए, अगर आपकी annual income 6 लाख रुपये है, तो 60 लाख से 90 लाख रुपये का cover minimum starting point हो सकता है। अगर आपके ऊपर home loan या बच्चों की education की बड़ी जिम्मेदारी है, तो cover ज्यादा होना चाहिए।

| Factor | क्या जोड़ना चाहिए |

|---|---|

| Annual income | कम से कम 10–15 गुना income |

| Existing loan | Home loan, personal loan, business loan |

| Family expenses | 10–15 साल के household खर्च |

| Children education | School, college और higher education cost |

| Medical emergency buffer | Family healthcare needs |

| Inflation | Future में बढ़ते खर्च का अंदाजा |

इस calculation से आपको एक practical idea मिलेगा कि आपके परिवार को कितने cover की जरूरत हो सकती है।

Policy term कितनी होनी चाहिए?

Policy term ऐसी होनी चाहिए कि आपकी earning years cover हो जाएं। अगर आप 25–30 साल की age में term insurance लेते हैं, तो 60 या 65 साल तक cover लेना practical हो सकता है। इससे आपके active income years के दौरान family protected रहती है।

बहुत ज्यादा लंबी policy term लेने से premium बढ़ सकता है, इसलिए जरूरत के हिसाब से balance बनाना चाहिए। Goal यह होना चाहिए कि जब तक आपके ऊपर dependents और major financial responsibilities हैं, तब तक cover active रहे।

Premium सस्ता क्यों होता है?

टर्म इंश्योरेंस का premium इसलिए सस्ता होता है क्योंकि इसमें saving या investment component नहीं होता। Insurance company pure risk cover देती है। अगर policy term के दौरान claim आता है, तो nominee को sum assured मिलता है। अगर claim नहीं आता, तो normal term plan में maturity amount नहीं मिलता।

यही कारण है कि term plan में कम premium पर बड़ा cover मिल सकता है। लेकिन premium आपकी age, health, lifestyle, smoking habit, policy term और cover amount पर depend करता है। Young age में premium usually कम होता है, इसलिए जल्दी term insurance लेना बेहतर माना जाता है।

Term Insurance लेते समय कौन सी बातें जरूर check करें?

Term insurance खरीदने से पहले policy document, inclusions, exclusions और claim process जरूर समझें। केवल agent या online ad देखकर policy न खरीदें। Proposal form खुद भरें और health से जुड़ी जानकारी सही दें। गलत information future claim में problem पैदा कर सकती है।

आपको ये बातें जरूर check करनी चाहिए:

- Claim settlement ratio और claim process

- Solvency और company reputation

- Premium payment frequency

- Policy term और cover amount

- Riders की जरूरत

- Nominee details

- Medical test requirement

- Exclusions और waiting conditions

- Online service और customer support

- Policy document की complete terms

[Internal Link: हेल्थ इंश्योरेंस खरीदने से पहले कौन सी बातें देखें]

Riders क्या होते हैं?

Riders extra benefits होते हैं जिन्हें आप basic term plan के साथ add कर सकते हैं। हर rider जरूरी नहीं होता, लेकिन कुछ riders practical हो सकते हैं।

Common riders में accidental death benefit, critical illness rider, waiver of premium rider और disability rider शामिल हो सकते हैं। अगर आपका काम risky है या family history में serious illness रही है, तो rider useful हो सकता है। लेकिन rider add करने से premium बढ़ सकता है, इसलिए जरूरत देखकर ही add करें।

Return of Premium Plan लेना चाहिए या नहीं?

Return of Premium यानी ROP plan में policy term पूरा होने पर आपके paid premiums वापस मिल सकते हैं। सुनने में यह attractive लगता है, लेकिन इसका premium pure term plan से काफी ज्यादा हो सकता है।

अगर आपका main goal maximum protection है, तो pure term plan ज्यादा practical हो सकता है। Extra premium को आप अलग से mutual fund, FD या emergency fund में invest कर सकते हैं। लेकिन अगर किसी व्यक्ति को premium वापस न मिलने की बात mentally uncomfortable लगती है, तो वह ROP plan consider कर सकता है।

Online या offline term insurance कौन सा बेहतर है?

Online term insurance plans अक्सर simple और cost-effective होते हैं, क्योंकि इनमें middleman cost कम हो सकती है। Online comparison से आप premium, cover, riders और features आसानी से compare कर सकते हैं।

Offline plans में agent guidance मिल सकती है, लेकिन कभी-कभी product समझने में confusion हो सकता है। चाहे आप online लें या offline, final decision लेने से पहले policy brochure, benefit illustration और terms जरूर पढ़ें।

Medical test से डरना नहीं चाहिए

कई लोग medical test से बचने के लिए कम cover या गलत information दे देते हैं। यह गलती नहीं करनी चाहिए। Medical test insurance company को आपकी health condition समझने में help करता है। अगर आपने सही जानकारी दी है और policy issue हो गई है, तो claim के समय dispute की possibility कम हो सकती है।

अगर आप smoking करते हैं, alcohol लेते हैं या कोई existing disease है, तो उसे छुपाना नहीं चाहिए। Premium थोड़ा ज्यादा हो सकता है, लेकिन सही disclosure family के claim को safe रखता है।

Term Insurance में common mistakes

Term insurance लेते समय लोग अक्सर कुछ mistakes करते हैं। पहली mistake है बहुत कम cover लेना। दूसरी mistake है केवल सबसे सस्ता premium देखकर policy खरीद लेना। तीसरी mistake है health details छुपाना।

कई लोग nomination update नहीं करते। शादी, बच्चे या family situation change होने पर nominee details update करना जरूरी है। कुछ लोग policy document पढ़ते ही नहीं और बाद में claim या rider benefits को लेकर confusion होता है।

एक और बड़ी गलती है term insurance को investment समझना। Term insurance का काम return देना नहीं, family protection देना है। Investment के लिए अलग products होते हैं।

किसे Term Insurance जरूर लेना चाहिए?

अगर आपकी income पर family depend करती है, तो term insurance strongly consider करना चाहिए। Married person, parents, home loan borrower, business owner, self-employed person और young earning individual के लिए यह बहुत useful हो सकता है।

अगर आप single हैं लेकिन parents financially आप पर depend हैं, तब भी term insurance जरूरी हो सकता है। अगर आपके ऊपर कोई dependent नहीं है और कोई liability भी नहीं है, तो cover की जरूरत कम हो सकती है, लेकिन future planning के हिसाब से जल्दी policy लेना premium के लिहाज से फायदा दे सकता है।

कितना premium सही माना जाए?

Premium को हमेशा affordability और cover के balance से देखना चाहिए। ऐसा premium चुनें जिसे आप long term तक comfortably भर सकें। बहुत ज्यादा premium वाला plan लेने से future में policy lapse होने का risk बढ़ सकता है।

Annual premium payment कई लोगों के लिए convenient होता है, लेकिन monthly या quarterly option भी मिल सकता है। Payment mode वही चुनें जो आपकी income cycle से match करे। सबसे जरूरी बात यह है कि premium time पर pay हो और policy active रहे।

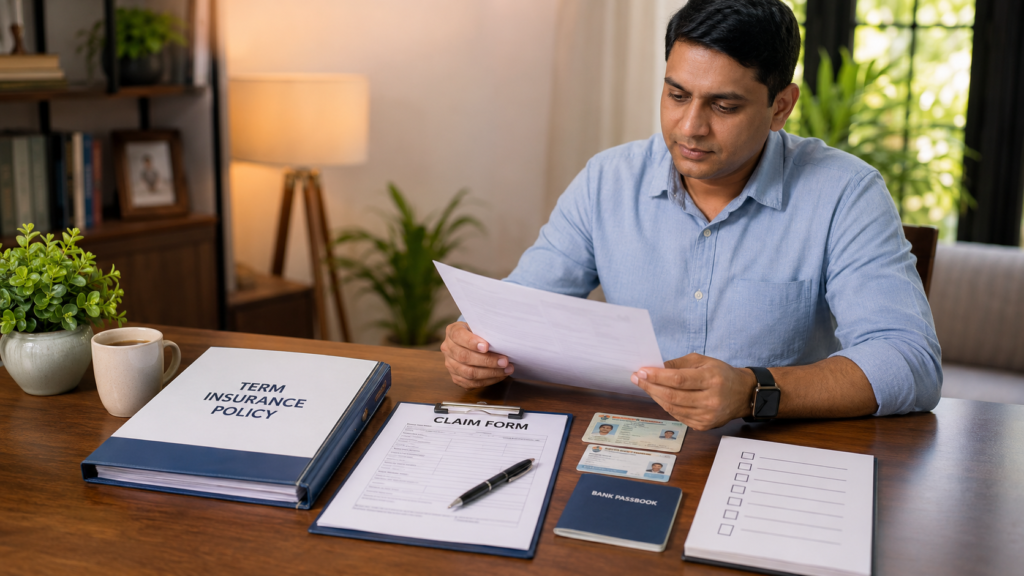

Claim process को पहले से समझें

Term insurance लेते समय claim process समझना बहुत जरूरी है। Nominee को यह पता होना चाहिए कि policy document कहाँ रखा है, policy number क्या है, insurance company का contact क्या है और claim के समय कौन से documents लग सकते हैं।

Usually death certificate, policy document, nominee identity proof, bank details और claim form जैसे documents की जरूरत पड़ सकती है। हर company की requirement अलग हो सकती है, इसलिए policy document में claim process जरूर पढ़ें।

2026 में Term Insurance लेते समय final checklist

Term insurance खरीदने से पहले यह checklist जरूर follow करें:

| Checklist Point | Status |

|---|---|

| सही cover amount calculate किया | Yes/No |

| Policy term income years तक रखा | Yes/No |

| Health details honestly भरीं | Yes/No |

| Nominee details सही डालीं | Yes/No |

| Riders जरूरत के हिसाब से चुने | Yes/No |

| Policy document पढ़ा | Yes/No |

| Claim process family को बताया | Yes/No |

| Premium affordable है | Yes/No |

यह छोटी checklist आपको गलत policy लेने से बचा सकती है।

Conclusion

टर्म इंश्योरेंस क्या होता है इसका सबसे simple answer है: यह आपके परिवार की financial safety shield है। इसमें कम premium में बड़ा life cover मिलता है और आपके न रहने पर आपके परिवार को आर्थिक सहारा मिल सकता है।

2026 में term insurance चुनते समय केवल premium नहीं, बल्कि cover amount, policy term, claim process, riders, health disclosure और company service जैसी बातों पर ध्यान देना चाहिए। अगर आपका परिवार आपकी income पर depend करता है, तो term insurance financial planning का एक जरूरी हिस्सा है।

सही plan वही है जो आपके budget में हो, आपकी family needs को cover करे और लंबे समय तक active रखा जा सके। Investment और insurance को mix करने के बजाय protection के लिए term insurance और wealth creation के लिए अलग investment plan रखना ज्यादा साफ और practical strategy हो सकती है। IRDAI official website

FAQ

1. टर्म इंश्योरेंस क्या होता है?

टर्म इंश्योरेंस एक pure life insurance plan है जिसमें policy term के दौरान insured व्यक्ति की मृत्यु होने पर nominee को sum assured मिलता है। इसका मुख्य उद्देश्य family financial protection देना होता है।

2. क्या Term Insurance में maturity amount मिलता है?

Normal pure term insurance plan में maturity amount नहीं मिलता। अगर policy term पूरी हो जाती है और insured व्यक्ति जीवित रहता है, तो कोई payout नहीं होता। Return of Premium plan में premium वापस मिल सकता है, लेकिन उसका premium ज्यादा होता है।

3. कितना term insurance cover लेना चाहिए?

आमतौर पर annual income का 10 से 15 गुना cover starting point माना जा सकता है। लेकिन सही cover आपकी income, loan, family expenses, बच्चों की education और future goals पर depend करता है।

4. Term Insurance कब लेना चाहिए?

Term insurance जितनी जल्दी लिया जाए, उतना अच्छा हो सकता है क्योंकि young age में premium कम होता है। जैसे ही आपकी income शुरू हो और family आप पर depend करने लगे, term insurance consider करना चाहिए।

5. क्या medical test जरूरी होता है?

कई term plans में medical test जरूरी हो सकता है, खासकर जब cover amount ज्यादा हो। Medical test से डरना नहीं चाहिए क्योंकि सही health disclosure claim के समय family को problem से बचा सकता है।

6. Online term insurance safe है या नहीं?

Online term insurance safe हो सकता है, अगर आप trusted insurance company की official website या reliable platform से policy लेते हैं। Policy document, terms, claim process और premium details ध्यान से पढ़ना जरूरी है।

AI Money Tips भारत का एक उभरता हुआ और भरोसेमंद हिंदी डिजिटल प्लेटफॉर्म है। हमारा मिशन Beginners को AI (Artificial Intelligence), Stock Market, और Freelancing के जरिए स्मार्ट तरीके से पैसे कमाना सिखाना है। हम आपके लिए आसान हिंदी में प्रैक्टिकल गाइड्स लाते हैं, ताकि आप बिना किसी टेक्निकल नॉलेज के घर बैठे रोज़ाना ₹500 से ₹2000 तक की एक्स्ट्रा इनकम (Passive Income) जनरेट कर सकें। हमारे साथ जुड़ें और डिजिटल युग में फाइनेंशियली आज़ाद बनें!”

1 Comments