Credit card ke fayde जानना हर उस इंसान के लिए जरूरी है जो अपना पैसा smartly manage करना चाहता है। आज के समय में Credit Card लगभग हर pocket में है। लेकिन बहुत कम लोग जानते हैं कि Credit Card एक double-edged sword है — सही use करने पर यह आपका सबसे अच्छा financial tool बन सकता है, और गलत use करने पर यह आपको कर्ज़ के जाल में फंसा सकता है।

इस guide में हम समझेंगे कि Credit Card के क्या फायदे हैं, क्या नुकसान हैं, और इसे smartly कैसे use करें — एकदम simple Hindi में। credit card ke fayde

Credit Card क्या होता है?

Credit Card एक financial tool है जिसमें bank आपको एक fixed credit limit देता है। आप उस limit तक खर्च कर सकते हैं और महीने के अंत में bill pay करते हैं।

यह Debit Card से अलग है — Debit Card में आपका own पैसा होता है, जबकि Credit Card में bank का पैसा होता है जो आप temporarily use करते हैं।credit card ke fayde

2026 में India में Credit Card users की संख्या 10 करोड़ से ज़्यादा हो गई है — और यह number हर साल बढ़ रहा है।

पहला फायदा — Cashback और Rewards

Credit Card ke Fayde — पूरी जानकारी यह Credit Card का सबसे बड़ा फायदा है। हर purchase पर आपको cashback या reward points मिलते हैं।

उदाहरण: अगर आपके पास 2% cashback card है और आप महीने में ₹20,000 खर्च करते हैं — तो ₹400 cashback automatically मिलता है। साल में ₹4,800 — बिना कुछ extra किए!

दूसरा फायदा — Interest Free Period

Credit Card पर 45 से 50 दिन का interest free period मिलता है। मतलब आप अभी खर्च करें और 45 दिन बाद pay करें — बिना कोई interest दिए।

यह बहुत powerful है जब month के शुरुआत में पैसे कम हों।

तीसरा फायदा — Emergency में मददगार

अचानक medical emergency या कोई बड़ा खर्च आ जाए — Credit Card तुरंत available है। बिना loan के, बिना process के।

चौथा फायदा — CIBIL Score बनता है

Credit Card को responsibly use करने से आपका CIBIL score improve होता है। अच्छा CIBIL score भविष्य में home loan, car loan आसानी से मिलने में मदद करता है।

पाँचवाँ फायदा — Online Shopping Protection

Credit Card से online shopping में fraud protection मिलती है। अगर कोई unauthorized transaction हो तो bank refund करता है — Debit Card में यह guarantee नहीं होती।

छठा फायदा — Travel Benefits

बहुत से Credit Cards पर airport lounge access, travel insurance और fuel surcharge waiver मिलता है। Regular travelers के लिए यह बहुत valuable है।

Credit Card के नुकसान

पहला नुकसान — High Interest Rate

अगर आप पूरा bill pay नहीं करते तो Credit Card पर 36% से 48% सालाना interest लगता है — जो किसी भी loan से ज़्यादा है।

उदाहरण: ₹10,000 का bill अगर आपने सिर्फ minimum payment की — तो 1 साल में ₹4,800 सिर्फ interest में चला जाएगा।

दूसरा नुकसान — Overspending की आदत

Credit Card होने पर लोग ज़रूरत से ज़्यादा खर्च करते हैं क्योंकि पैसे तुरंत नहीं जाते। यह सबसे बड़ा trap है।

तीसरा नुकसान — Hidden Charges

Annual fee, late payment fee, foreign transaction fee, cash withdrawal fee — Credit Card में बहुत से hidden charges होते हैं जो लोगों को पता नहीं होते।

चौथा नुकसान — CIBIL Score खराब हो सकता है

अगर payment late हो गई या minimum payment भी नहीं हुई — तो CIBIL score बुरी तरह गिर सकता है। जिससे future में loan मिलना मुश्किल हो जाता है।

पाँचवाँ नुकसान — Fraud का खतरा

Online fraud में Credit Card details चोरी हो सकती हैं। हालांकि bank protection देता है लेकिन process time consuming होती है।

Credit Card Smart Use करने के Golden Rules

Rule 1 — हमेशा Full Bill Pay करें

हर महीने due date से पहले पूरा bill pay करें — कभी minimum payment पर मत रहें। यही सबसे important rule है।

Rule 2 — Credit Limit का 30% से ज़्यादा Use न करें

अगर आपकी limit ₹1,00,000 है तो ₹30,000 से ज़्यादा use न करें। इसे credit utilization ratio कहते हैं — कम होने पर CIBIL score अच्छा रहता है। credit card ke fayde

Rule 3 — Cash Withdrawal बिल्कुल न करें

Credit Card से cash निकालने पर तुरंत interest शुरू हो जाता है — कोई grace period नहीं। यह सबसे महंगा option है।

Rule 4 — Auto-Pay Set करें

Minimum payment auto-pay पर set करें — ताकि कभी late payment न हो। लेकिन manually full payment ज़रूर करें।

Rule 5 — Statements ध्यान से पढ़ें

हर महीने statement check करें — कोई unknown transaction हो तो तुरंत bank को report करें।

Beginners के लिए Best Credit Cards 2026

SBI SimplyCLICK Card: Online shopping पर 10x rewards। Annual fee ₹499। E-commerce users के लिए best। credit card ke fayde

HDFC MoneyBack Card: हर ₹150 खर्च पर 2 reward points। Annual fee ₹500। General use के लिए अच्छा।

Axis Bank ACE Card: 5% cashback on bill payments। Annual fee ₹499। Daily expenses के लिए perfect।

ICICI Amazon Pay Card: Amazon पर 5% cashback। No annual fee। Online shoppers के लिए best।

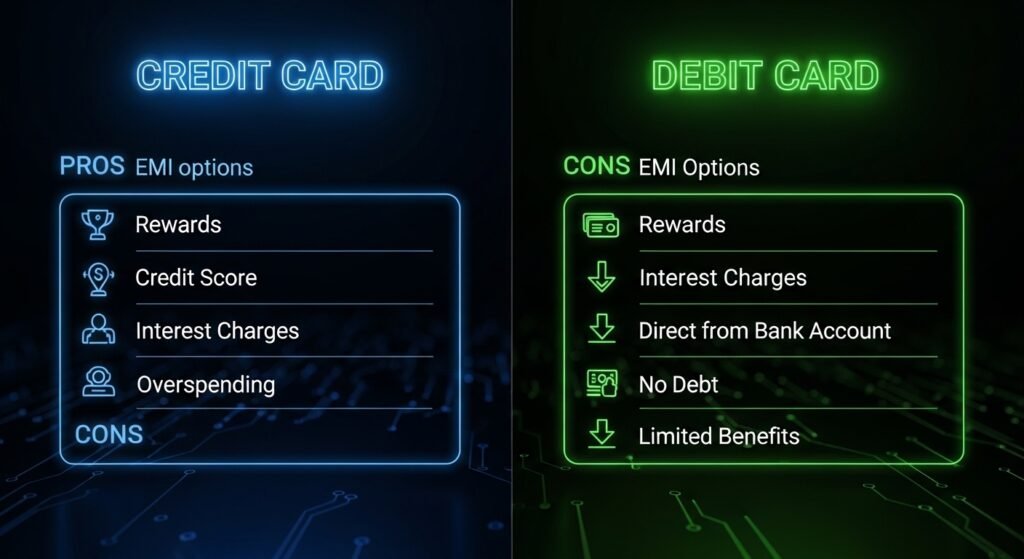

Credit Card vs Debit Card — क्या फर्क है?

| Credit Card | Debit Card | |

|---|---|---|

| पैसा | Bank का | आपका |

| Rewards | ज़्यादा | कम |

| Protection | High | Low |

| CIBIL | Build होता है | कोई effect नहीं |

| Risk | High (debt) | Low |

| Interest | 36-48% | कोई नहीं |

Conclusion

Credit Card न तो बुरा है न अच्छा — यह सब depend करता है कि आप इसे कैसे use करते हैं। इस तरह credit card ke fayde समझकर आप इसे smartly use कर सकते हैं।credit card ke fayde

सही use करने पर यह आपको cashback, rewards, travel benefits और अच्छा CIBIL score देगा। गलत use करने पर यह आपको कर्ज़ के जाल में फंसा देगा।

Golden rule याद रखें — हमेशा उतना ही खर्च करें जितना आप महीने के अंत में pay कर सकें।

ऐसी ही financial tips के लिए aimoneytips.in visit करते रहें।

यह भी पढ़ें:

- Mutual Fund vs FD 2026

- SIP क्या है और कैसे शुरू करें

- Zerodha में Account कैसे खोलें

- AI से पैसे कैसे कमाएं 2026

Link:

❓ FAQ

Q1. Credit Card के लिए minimum salary कितनी चाहिए? ज़्यादातर banks ₹15,000 से ₹25,000 monthly salary पर Credit Card देते हैं।

Q2. Credit Card का bill pay न करने पर क्या होगा? Late payment fee लगेगी, interest चार्ज होगा और CIBIL score खराब होगा।

Q3. पहली बार Credit Card किसे लेना चाहिए? No annual fee और simple cashback वाला card best है beginners के लिए।

Q4. Credit Card से EMI करना सही है? No-cost EMI पर हाँ — लेकिन interest वाली EMI से बचें।

Q5. Credit Card limit कैसे बढ़वाएं? Regular payment करने और CIBIL score अच्छा रखने पर bank automatically limit बढ़ा देता है।

AI Money Tips भारत का एक उभरता हुआ और भरोसेमंद हिंदी डिजिटल प्लेटफॉर्म है। हमारा मिशन Beginners को AI (Artificial Intelligence), Stock Market, और Freelancing के जरिए स्मार्ट तरीके से पैसे कमाना सिखाना है। हम आपके लिए आसान हिंदी में प्रैक्टिकल गाइड्स लाते हैं, ताकि आप बिना किसी टेक्निकल नॉलेज के घर बैठे रोज़ाना ₹500 से ₹2000 तक की एक्स्ट्रा इनकम (Passive Income) जनरेट कर सकें। हमारे साथ जुड़ें और डिजिटल युग में फाइनेंशियली आज़ाद बनें!”

1 Comments