Mutual Fund vs FD — 2026 में कौन बेहतर है?

अगर आपके पास कुछ पैसे हैं और आप सोच रहे हैं कि कहाँ invest करें — तो यह सवाल ज़रूर आया होगा — Mutual Fund लें या FD करवाएं?

दोनों के अपने फायदे हैं और अपने नुकसान भी। लेकिन 2026 में जब महंगाई बढ़ रही है और interest rates बदल रहे हैं — तो सही choice करना और भी ज़रूरी हो गया है।

इस article में हम दोनों को एकदम simple भाषा में compare करेंगे — ताकि आप सही decision ले सकें।

FD यानी Fixed Deposit क्या होता है?

FD यानी Fixed Deposit एक बहुत पुराना और popular investment option है। इसमें आप bank में एक fixed amount जमा करते हैं — एक fixed time period के लिए — और उस पर एक guaranteed interest मिलता है।

2026 में major banks की FD interest rates कुछ इस तरह हैं:

SBI FD — 6.5 से 7.0 प्रतिशत सालाना HDFC Bank FD — 6.6 से 7.25 प्रतिशत सालाना Post Office FD — 6.9 से 7.5 प्रतिशत सालाना

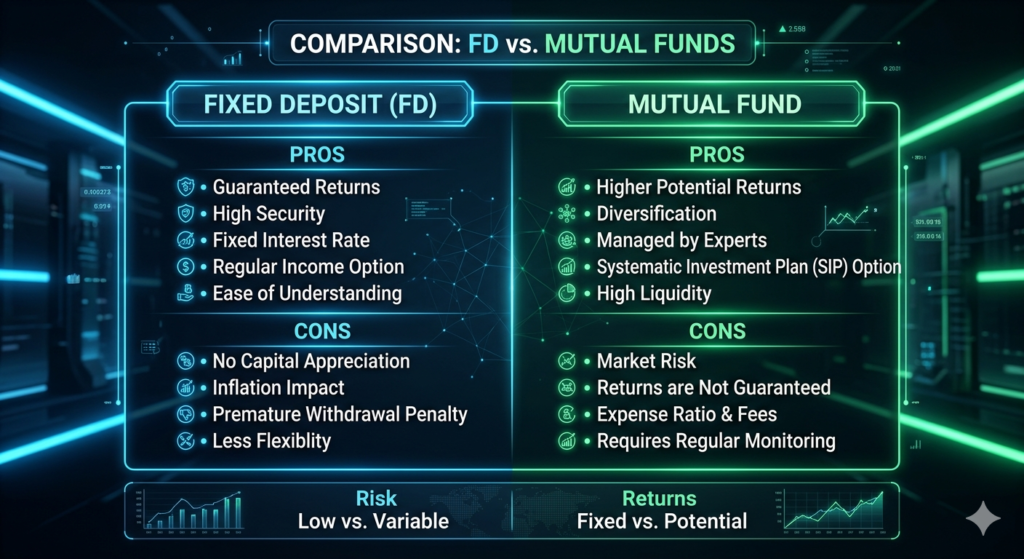

FD के फायदे:

- पैसा 100% safe रहता है

- Guaranteed return मिलता है

- Tax saving FD भी available है

- Senior citizens को extra 0.5% interest मिलता है

FD के नुकसान:

- Inflation से ज़्यादा return नहीं मिलता

- Lock-in period होता है

- Early withdrawal पर penalty लगती है

Mutual Fund क्या होता है?

Mutual Fund एक ऐसा investment है जिसमें आपका पैसा एक expert fund manager के ज़रिए stocks, bonds और other securities में invest किया जाता है।

आप directly stock market में जाने की बजाय — एक pool में पैसा डालते हैं — जो professionally manage होता है।

2026 में popular Mutual Fund categories के average returns:

Large Cap Funds — 10 से 13 प्रतिशत सालाना Index Funds — 11 से 14 प्रतिशत सालाना Flexi Cap Funds — 12 से 15 प्रतिशत सालाना

Mutual Fund के फायदे:

- FD से ज़्यादा return possible

- SIP से 500 रुपये से शुरू कर सकते हैं

- Diversification से risk कम होता है

- Long term wealth creation

Mutual Fund के नुकसान:

- Market risk रहता है

- Return guaranteed नहीं होता

- Short term में loss भी हो सकता है

Mutual Fund vs FD — Direct Comparison

| FD | Mutual Fund | |

|---|---|---|

| Return | 6.5-7.5% | 10-15% |

| Risk | Zero | Medium |

| Lock-in | Haan | Nahi (mostly) |

| Tax | Taxable | LTCG 10% |

| Minimum | ₹1,000 | ₹500 SIP |

| Liquidity | Low | High |

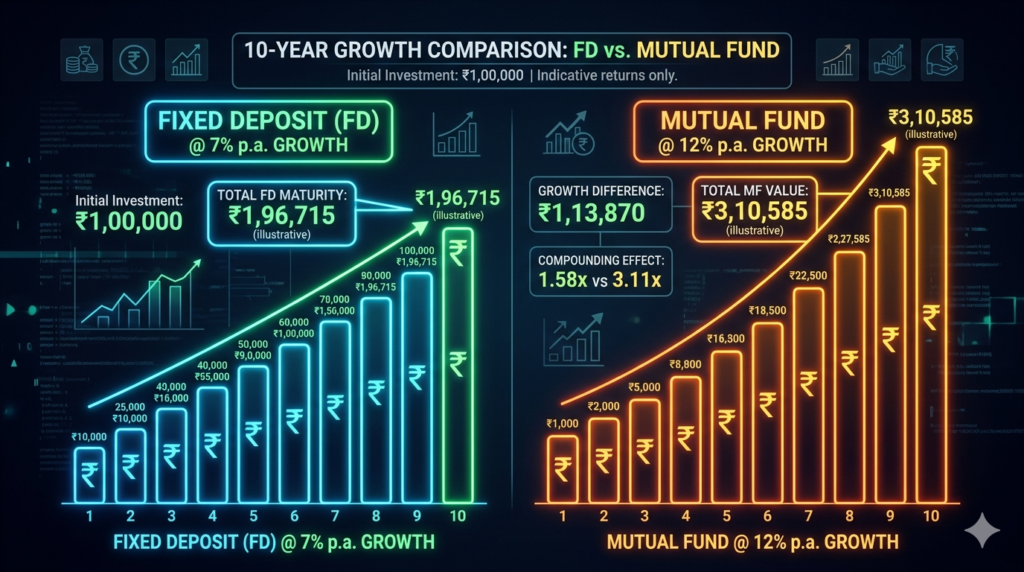

Real Example — 10 साल में कितना मिलेगा?

मान लीजिए आपने 1,00,000 रुपये invest किए — 10 साल के लिए:

FD में (7% return): 1,00,000 रुपये → 1,96,715 रुपये

Mutual Fund में (12% return): 1,00,000 रुपये → 3,10,585 रुपये

फर्क: करीब 1,13,870 रुपये ज़्यादा Mutual Fund में!

यह है compounding का जादू — जितना लंबा time, उतना ज़्यादा फर्क।

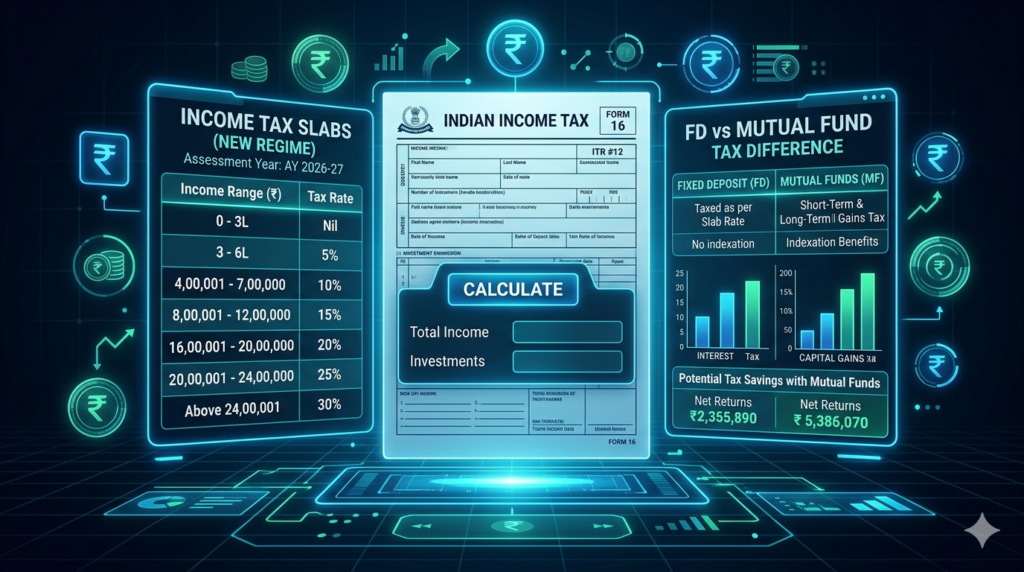

Tax का क्या होगा?

FD पर Tax: FD का interest आपकी income में जुड़ता है और आपके tax slab के हिसाब से tax लगता है। अगर आप 30% bracket में हैं तो FD return effectively सिर्फ 4.9% रह जाता है।

Mutual Fund पर Tax: Long term यानी 1 साल से ज़्यादा hold करने पर सिर्फ 10% LTCG tax लगता है। यह FD से बहुत कम है।

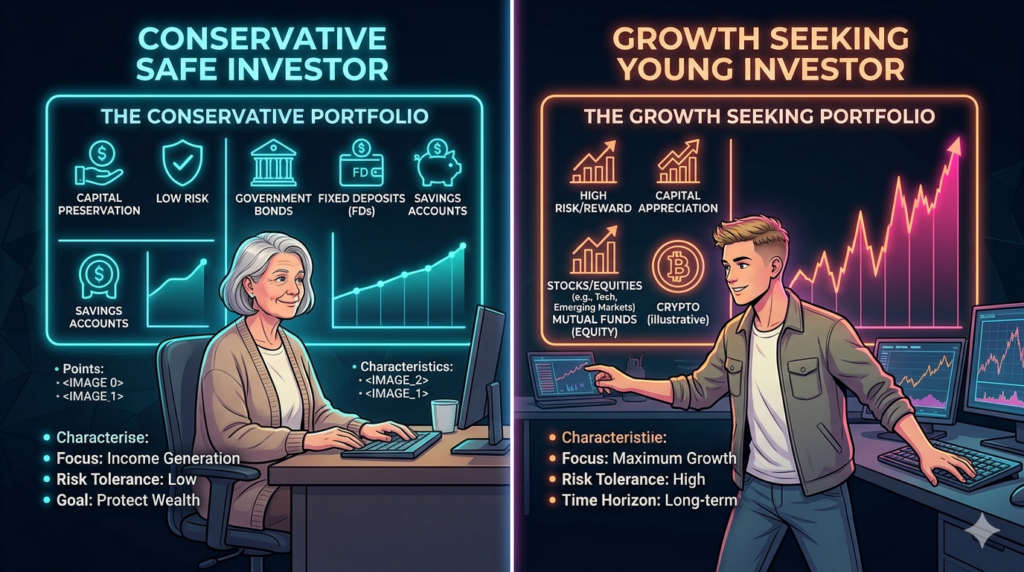

किसके लिए क्या सही है?

FD किसके लिए सही है:

- Senior citizens जिन्हें guaranteed income चाहिए

- जो लोग बिल्कुल risk नहीं लेना चाहते

- Short term goals के लिए — 1 से 3 साल

- Emergency fund के लिए

Mutual Fund किसके लिए सही है:

- Young investors जिनके पास 5 से 10 साल हैं

- जो inflation को beat करना चाहते हैं

- Long term wealth बनाना चाहते हैं

- ₹500 SIP से शुरुआत करना चाहते हैं

Best Strategy — दोनों को साथ रखो!

Smart investors दोनों use करते हैं:

Emergency fund → FD में रखो — 3 से 6 महीने का खर्च Long term goals → Mutual Fund SIP में invest करो

उदाहरण: अगर आपके पास ₹10,000 हर महीने invest करने हैं:

- ₹3,000 → FD में safety के लिए

- ₹7,000 → Mutual Fund SIP में growth के लिए

यह balanced approach आपको safety भी देगी और growth भी।

Conclusion

FD और Mutual Fund दोनों अपनी जगह सही हैं। FD देता है safety और guarantee — Mutual Fund देता है growth और wealth creation।

2026 में अगर आप young हैं और long term में पैसा बनाना चाहते हैं — तो Mutual Fund SIP शुरू करो। और emergency fund के लिए FD ज़रूर रखो।

याद रखो — सबसे बड़ी गलती है कुछ न करना। आज से शुरू करो — चाहे ₹500 से ही सही!

ऐसी ही smart investment tips के लिए aimoneytips.in visit करते रहें।

यह भी पढ़ें:

- SIP क्या है और कैसे शुरू करें

- India-Pakistan Tension और Stock Market Guide

- AI से पैसे कैसे कमाएं 2026

Link:

❓ FAQ Section

Q1. क्या Mutual Fund में पैसा डूब सकता है? Short term में loss possible है लेकिन long term में historically Mutual Fund हमेशा positive return देते हैं।

Q2. FD कितने साल के लिए करनी चाहिए? 5 साल की tax saving FD best है — इसमें tax benefit भी मिलता है।

Q3. Mutual Fund में minimum कितना invest करें? SIP से सिर्फ ₹500 महीने से शुरू कर सकते हैं।

Q4. कौन सा Mutual Fund beginners के लिए best है? Nifty 50 Index Fund — कम risk, अच्छा return, beginners के लिए perfect।

Q5. क्या FD और Mutual Fund दोनों साथ रख सकते हैं? हाँ बिल्कुल — यही smart investment strategy है।

AI Money Tips भारत का एक उभरता हुआ और भरोसेमंद हिंदी डिजिटल प्लेटफॉर्म है। हमारा मिशन Beginners को AI (Artificial Intelligence), Stock Market, और Freelancing के जरिए स्मार्ट तरीके से पैसे कमाना सिखाना है। हम आपके लिए आसान हिंदी में प्रैक्टिकल गाइड्स लाते हैं, ताकि आप बिना किसी टेक्निकल नॉलेज के घर बैठे रोज़ाना ₹500 से ₹2000 तक की एक्स्ट्रा इनकम (Passive Income) जनरेट कर सकें। हमारे साथ जुड़ें और डिजिटल युग में फाइनेंशियली आज़ाद बनें!”