Term Insurance vs Life Insurance

भारत में Insurance खरीदते वक्त सबसे बड़ा Confusion यही होता है — Term Insurance लूँ या Life Insurance?

दुकानदार कुछ और बोलता है, Agent कुछ और समझाता है, और Internet पर इतनी जानकारी है कि माथा घूम जाता है।

इस Article में कोई Jargon नहीं — सीधी, सच्ची और आसान भाषा में समझाएंगे कि Term Insurance और Life Insurance में असली अंतर क्या है, कौन सा आपके लिए सही है, और 2026 में कौन सा Plan लेना समझदारी है।

पहले एक ज़रूरी बात — Life Insurance एक बड़ी Category है

यहीं से सारा Confusion शुरू होता है।

Life Insurance एक बड़ी Category है जिसमें कई तरह के Plans आते हैं — Term Insurance, Whole Life Insurance, Endowment Plans, Money-Back Plans, और ULIPs। जब आम लोग “Life Insurance” कहते हैं तो उनका मतलब अक्सर Endowment या Money-Back Plan होता है। लेकिन जब Financial Advisors “Life Insurance” कहते हैं तो उनका मतलब इन सभी से होता है। Progressive Robot

आसान भाषा में:

- Term Insurance → Life Insurance का एक Type है

- Life Insurance → एक बड़ी Family है जिसमें Term भी है और बाकी Plans भी

इस Article में हम Term Insurance की तुलना Traditional Life Insurance (Endowment, Money-Back, Whole Life) से करेंगे।

Term Insurance क्या होता है?

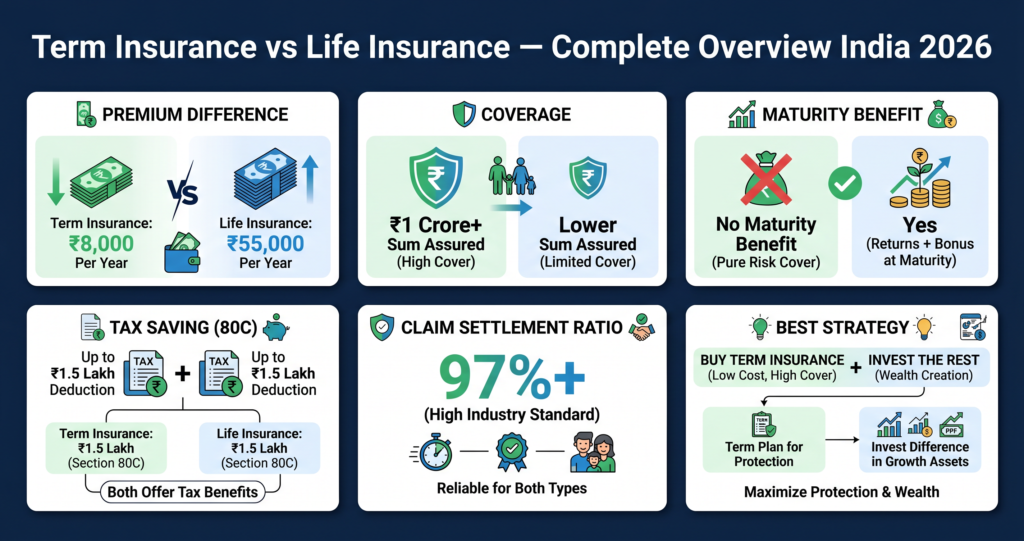

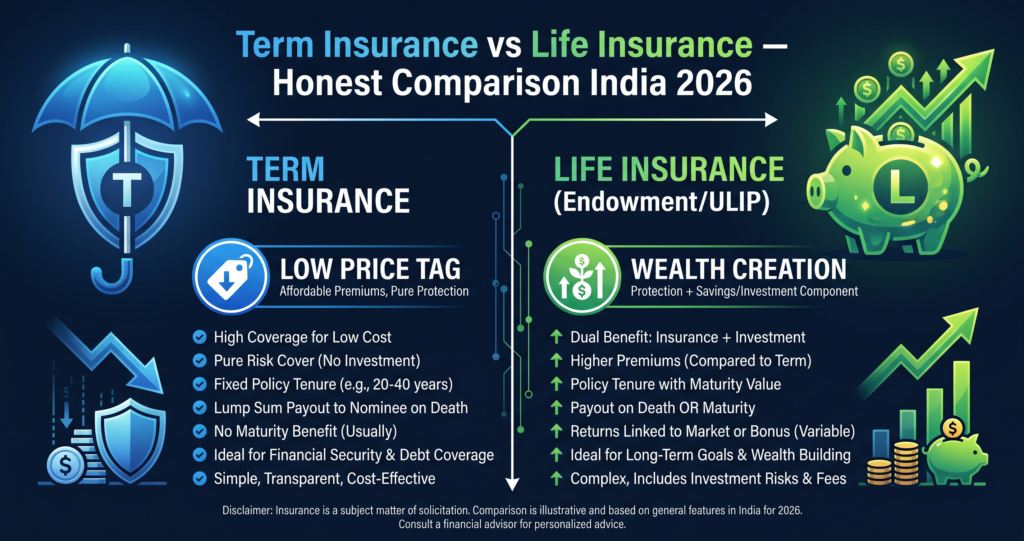

Term Insurance एक Pure Protection Plan है। अगर Policy Term के दौरान आपकी मृत्यु हो जाती है तो आपके परिवार को Lump Sum पैसा मिलता है। अगर आप Survive करते हो तो कोई पैसा नहीं मिलता — यही इसकी सबसे बड़ी खासियत और सबसे बड़ी गलतफहमी भी है। क्योंकि कोई Savings या Investment Component नहीं होने से Term Insurance सबसे कम Premium में सबसे ज़्यादा Coverage देता है। Search Engine Journal

उदाहरण: 30 साल का एक Non-Smoker व्यक्ति ₹1 करोड़ का Term Insurance सिर्फ ₹8,000–₹12,000 प्रति साल में ले सकता है। NAIC

Traditional Life Insurance (Endowment/Money-Back) क्या होता है?

Traditional Life Insurance Plans जैसे Endowment, Money-Back और Whole Life — Insurance के साथ Savings या Investment को मिलाते हैं। इसमें आपको Maturity पर पैसा मिलता है अगर आप Survive करते हो, और मृत्यु पर भी पैसा मिलता है। Search Engine Journal

उदाहरण: उसी 30 साल के व्यक्ति के लिए ₹1 करोड़ का Endowment Plan ₹55,000–₹70,000 प्रति साल में आता है। NAIC

यानी एक ही Coverage के लिए Term में 8-10 गुना कम Premium!

Term Insurance vs Life Insurance — Full Comparison 2026

| Feature | Term Insurance | Traditional Life Insurance |

|---|---|---|

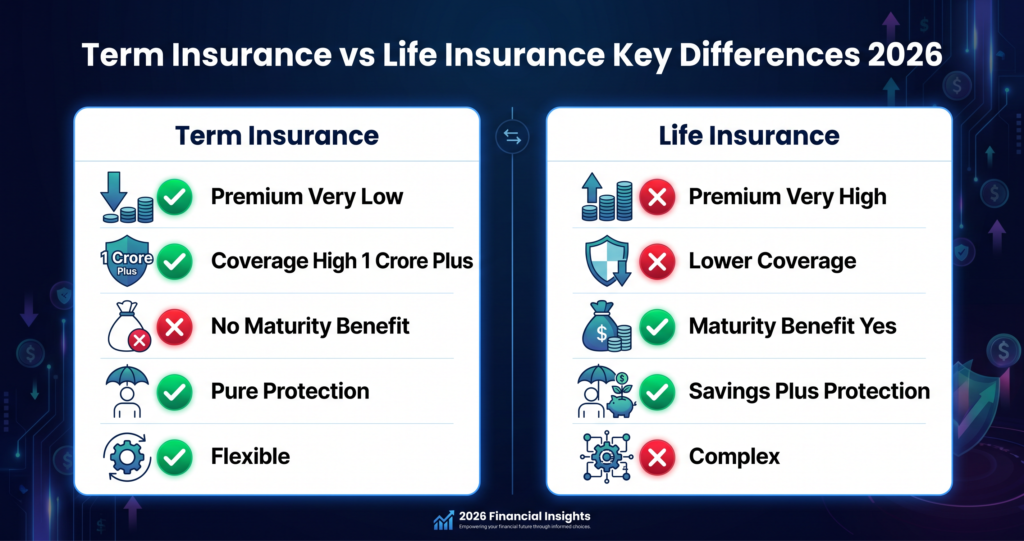

| Premium | बहुत कम | बहुत ज़्यादा |

| Coverage | ज़्यादा (₹1 करोड़+) | कम |

| Maturity Benefit | नहीं (TROP छोड़कर) | हाँ |

| Returns | कोई नहीं | 4–6% (कम) |

| Investment Component | नहीं | हाँ |

| Policy Term | 10–40 साल | Lifetime तक |

| Tax Benefit | ₹1.5 लाख (80C) | ₹1.5 लाख (80C) |

| Flexibility | ज़्यादा | कम |

| IRDAI Regulated | हाँ | हाँ |

Premium का सच — Real Numbers देखो

एक 30 साल का Non-Smoking पुरुष जो ₹1 करोड़ का Life Cover चाहता है — उसके लिए Term Insurance ₹8,000–₹12,000 प्रति साल में मिलता है, जबकि Endowment Policy ₹55,000–₹70,000 प्रति साल में। NAIC

अब सोचो — दोनों में ₹51,500 का अंतर है।

अगर यह ₹51,500 हर साल किसी Equity Index Fund में Invest किया जाए तो 25 साल में यह ₹3.8 करोड़ से ₹7.5 करोड़ तक बन सकता है। वहीं Endowment Plan ₹1.5–₹1.75 करोड़ ही देगा Maturity पर। NAIC

यही है “Buy Term, Invest the Rest” Strategy — और यह सिर्फ Slogan नहीं, Maths है।

Term Insurance के Types — 2026 में क्या-क्या मिलता है?

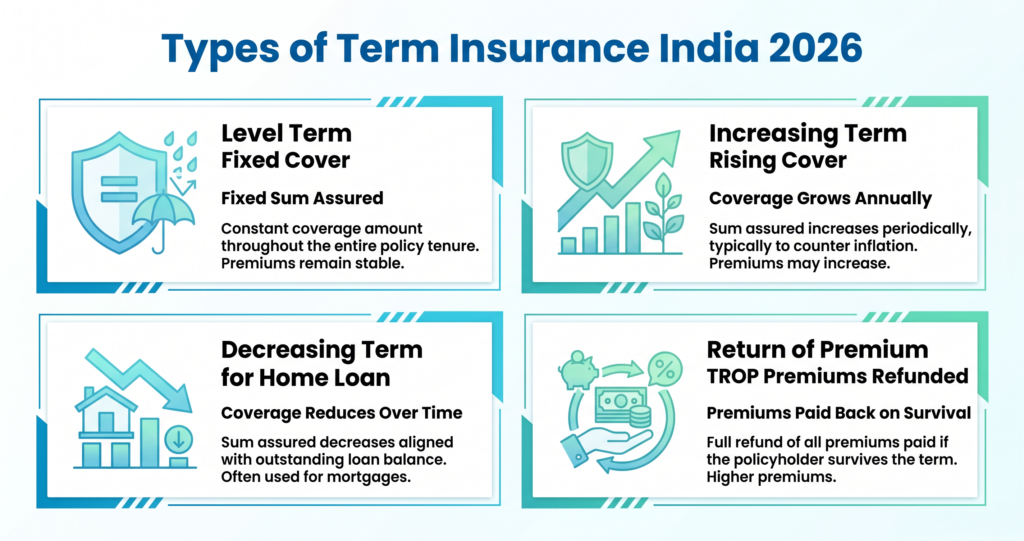

Level Term Insurance — पूरी Policy Term में Fixed Coverage। Income Replacement के लिए Best। ICICI Prudential iProtect Smart Plus इसका उदाहरण है।

Increasing Term Insurance — Cover समय के साथ बढ़ता जाता है — Inflation को Beat करने के लिए। HDFC Life Click2Protect Supreme Plus इसका अच्छा Example है।

Decreasing Term Insurance — Coverage घटती जाती है — Home Loan जैसी Liability के साथ Align होती है।

Return of Premium (TROP) — अगर Survive कर लो तो सारे Premium वापस मिलते हैं। लेकिन Regular Term से 50–100% ज़्यादा महंगा होता है। Search Engine Journal

Traditional Life Insurance के Types

Endowment Plan — Insurance + Savings। Maturity पर पैसा मिलता है। Returns कम होते हैं।

Money-Back Plan — Policy Term के दौरान बीच-बीच में पैसा मिलता है। Coverage कम, Premium ज़्यादा।

Whole Life Insurance — पूरी ज़िंदगी की Coverage, 99 साल तक। Premium बहुत ज़्यादा।

ULIP — Market-Linked Investment + Insurance। IRDAI के नए Regulations के बाद ULIP Charges कम हुए हैं, इसलिए ये पहले से बेहतर हैं। फिर भी ज़्यादातर Financial Advisors Term + Mutual Fund Combination को ULIP से बेहतर मानते हैं। Progressive Robot

Tax Benefits — दोनों में क्या मिलता है?

Income Tax Act 2025 (जो 1 April 2026 से लागू है) के Section 123 के तहत — जो कि पुराने Income Tax Act 1961 का Section 80C था — Life Insurance Premium पर ₹1.5 लाख तक का Deduction मिलता है। Digital Watch Observatory

यह Benefit Term और Traditional Life Insurance — दोनों पर मिलता है।

Term Insurance पर Extra Benefit: Death Benefit पर कोई Tax नहीं लगता — परिवार को मिलने वाला पैसा Tax-Free होता है।

Tax Rules 2026 में क्या बदला — यह जानने के लिए पढ़ें: New Income Tax Law 2026 — क्या बदला?

2026 के नए IRDAI Rules — जानना ज़रूरी है

October 2024 से IRDAI ने Traditional Non-Linked Insurance Plans के Surrender Value नियम बदल दिए हैं। अब अगर आप पुरानी Policy बंद करना चाहते हो तो पहले से ज़्यादा Surrender Value मिलेगी — खासकर पहले 2–3 सालों में। पहले Policy जल्दी बंद करने पर बहुत कम पैसा वापस मिलता था। NAIC

अगर आपके पास पुरानी Traditional Policy है: अपने Insurer से Revised Surrender Value ज़रूर Check करो — नए Rules के बाद आपको पहले से ज़्यादा मिल सकता है।

Claim Settlement Ratio — Insurance कंपनी कैसे चुनें?

Claim Settlement Ratio (CSR) सबसे Important Metric है — यह दिखाता है कि Insurance Company कितने Percent Claims Settle करती है। हमेशा 97%+ CSR वाली Company चुनो। LIC को Government का Support है इसलिए बहुत Trustworthy है। लेकिन HDFC Life और Max Life जैसी Private Companies का भी CSR बहुत अच्छा है और वो Competitive Prices पर ज़्यादा Features देती हैं। Progressive Robot

कितना Coverage लेना चाहिए?

एक Common Rule of Thumb है — Term Insurance Coverage कम से कम आपकी Annual Income का 10–15 गुना होनी चाहिए। Progressive Robot

उदाहरण:

- Annual Income ₹6 लाख → Coverage कम से कम ₹60–90 लाख

- Annual Income ₹10 लाख → Coverage कम से कम ₹1–1.5 करोड़

Home Loan है तो उसे भी Coverage में Add करो।

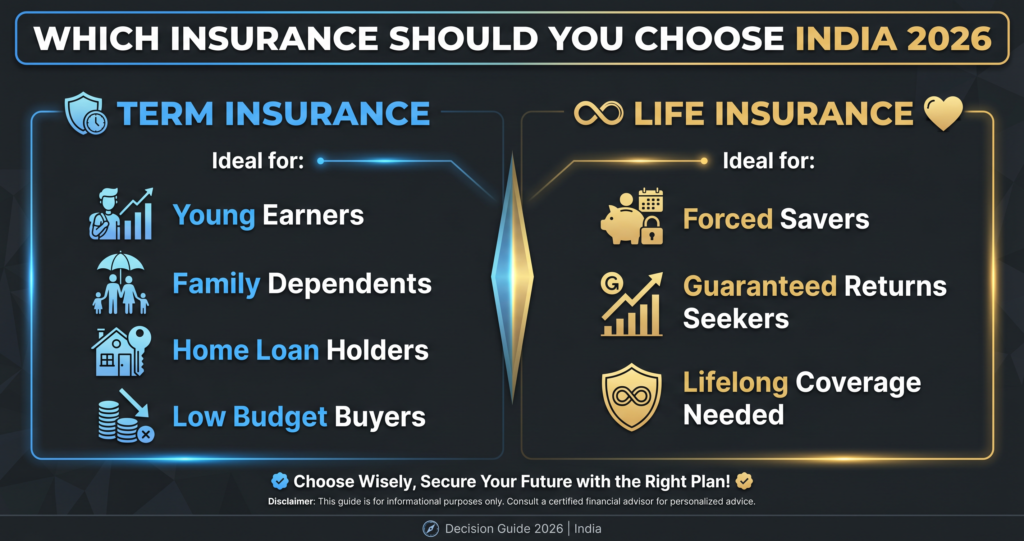

कौन सा लेना चाहिए — Term या Life Insurance?

Term Insurance लो अगर: आप Young हो (25–40 साल), आपके ऊपर Family Dependent है, आपका Home Loan या कोई बड़ी Liability है, आप कम Premium में ज़्यादा Coverage चाहते हो, और आप अलग से Mutual Fund या NPS में Invest करते हो।

Traditional Life Insurance सोच सकते हो अगर: आप बिल्कुल भी Invest नहीं कर सकते और Forced Savings चाहते हो, आपको Maturity पर Guaranteed पैसा चाहिए, या आप Risk बिल्कुल नहीं लेना चाहते।

लेकिन याद रखो: Traditional Insurance तभी समझदारी है जब आप सच में बहुत Undisciplined Saver हो और Premium का बाकी पैसा कहीं और Invest नहीं करोगे। NAIC

Retirement के लिए सही Investment जानने के लिए पढ़ें: NPS vs PPF vs Mutual Fund — 2026 में Best कौन?

Smart Strategy — 2026 में क्या करें?

Step 1: पहले एक अच्छा Term Insurance लो — ₹1 करोड़+ Coverage, Low Premium

Step 2: बचे हुए पैसों को Mutual Fund SIP या NPS में Invest करो

Step 3: अगर पुरानी Traditional Policy है तो — IRDAI के नए Rules के बाद Surrender Value Check करो और Financial Advisor से सलाह लो

Step 4: Company चुनते वक्त हमेशा 97%+ Claim Settlement Ratio देखो

2025 में Self-Employed लोगों में Term Insurance खरीदारी में 58% का उछाल आया — और यह Growth मुख्यतः Millennials और Gen Z की वजह से है जो Term Insurance को एक ज़रूरी Financial Protection Tool मानते हैं। Digital Watch Observatory

Official Insurance जानकारी के लिए देखें → irdai.gov.in

Health Insurance के बारे में जानना चाहते हो? पढ़ें: हेल्थ इंश्योरेंस क्या होता है? 7 ज़रूरी बातें 2026

Final Verdict

| ज़रूरत | Best Option |

|---|---|

| कम Premium में ज़्यादा Coverage | Term Insurance |

| Maturity पर पैसा चाहिए | Endowment / Money-Back |

| पूरी ज़िंदगी Coverage | Whole Life Insurance |

| Investment + Insurance | ULIP (सोच-समझकर) |

| Maximum Wealth Creation | Term + Mutual Fund SIP |

Bottom Line: अगर आप Young हो, Family है, और Finances समझते हो — Term Insurance लो और बाकी पैसा Invest करो। यह 2026 में सबसे Smart Decision है।

FAQs — अक्सर पूछे जाने वाले सवाल

Q1. क्या Term Insurance और Life Insurance एक ही चीज़ है? नहीं। Term Insurance, Life Insurance का एक Type है। Life Insurance एक बड़ी Category है जिसमें Term, Endowment, ULIP, Whole Life सब आते हैं।

Q2. Term Insurance में कोई पैसा नहीं मिलता क्या? अगर Policy Term में मृत्यु हो जाए तो परिवार को पूरा पैसा मिलता है। Survive करने पर Regular Term में कुछ नहीं मिलता। TROP Variant में Premium वापस मिलते हैं।

Q3. कितनी उम्र तक Term Insurance मिलता है? ज़्यादातर Insurers में 18 से 60 साल की उम्र में Term Plan खरीदा जा सकता है। कुछ Insurers 99 साल तक की Coverage भी देते हैं। GuruFocus

Q4. Term Insurance कब लेना चाहिए? जितना जल्दी उतना अच्छा। उम्र कम हो तो Premium बहुत कम होता है।

Q5. ULIP लेना चाहिए? ज़्यादातर Financial Advisors Term Insurance + Mutual Fund Combination को ULIP से बेहतर मानते हैं — यह कम Complex है और Returns भी बेहतर होते हैं। Progressive Robot

Q6. LIC अच्छी है या Private Company? LIC को Government का Support है इसलिए बहुत Trustworthy है। लेकिन HDFC Life और Max Life जैसी Private Companies का CSR भी बहुत अच्छा है और वो Competitive Prices पर ज़्यादा Features देती हैं।

AI Money Tips भारत का एक उभरता हुआ और भरोसेमंद हिंदी डिजिटल प्लेटफॉर्म है। हमारा मिशन Beginners को AI (Artificial Intelligence), Stock Market, और Freelancing के जरिए स्मार्ट तरीके से पैसे कमाना सिखाना है। हम आपके लिए आसान हिंदी में प्रैक्टिकल गाइड्स लाते हैं, ताकि आप बिना किसी टेक्निकल नॉलेज के घर बैठे रोज़ाना ₹500 से ₹2000 तक की एक्स्ट्रा इनकम (Passive Income) जनरेट कर सकें। हमारे साथ जुड़ें और डिजिटल युग में फाइनेंशियली आज़ाद बनें!”